تطوير الحلول للمستخدمين الأصليين للعملات المشفرة مقابل تطويرها للمستخدمين المرتبطين بمجال العملات المشفرة

بحلول عام 2025، أصبحت العملات الرقمية في صدارة المشهد المالي العالمي. تم توقيع قانون GENIUS ليمنح الأطر التنظيمية الواضحة للعملات المستقرة، كما بدأت المؤسسات المالية التقليدية في تبني الأصول الرقمية بقوة. لقد حصدت العملات المشفرة النصر!

مع انتقال التشفير إلى مرحلة الاعتماد الجماهيري، ينعكس ذلك على قطاع الاستثمار المغامر في المراحل المبكرة، إذ بدأنا نشهد تزايد عدد المشاريع المرتبطة بالتشفير مقابل المشاريع الأصلية. فالمشاريع "الأصلية للتشفير" هي التي تنشأ على أيدي خبراء التشفير لخدمة مجتمع التشفير نفسه، بينما تشير "المرتبطة بالتشفير" إلى تلك التي تدمج التكنولوجيا الرقمية في قطاعات كبرى أخرى. في مسيرتي المهنية، هذه المرة الأولى التي ألاحَظ فيها هذا التحول النوعي، وأرغب اليوم في استعراض الفروقات المحورية بين بناء مشروع أصلي للتشفير وبناء مشروع مرتبط به.

استراتيجيات بناء المشاريع الأصلية للتشفير

تركزت أغلب المنتجات الناجحة في عالم العملات الرقمية حتى الآن على المستخدمين الأصليين للتشفير مثل Hyperliquid، Uniswap، Ethena، وAave وغيرها. وكأي حركة تقنية طليعية، ظل عالم التشفير لفترة طويلة محصورًا على دائرة ضيقة من الخبراء لدرجة أن المستخدمين من خارج مجتمع التشفير لم يدركوا جوهره ولا امتلكوا الحافز ليكونوا ناشطين يوميًا. وحدهم من يسمون بـ"الديجنز" من مستخدمي التشفير الأصليين كانوا على استعداد لتجربة كل منتج جديد وتحمل تقلبات السوق ومخاطر الاختراق أو الاحتيال.

غالبًا ما تجاهلت صناديق رأس المال الاستثماري في وادي السيليكون تمويل المشاريع الأصلية للتشفير، لاعتقادها بأن حجم السوق المستهدف محدود للغاية.1 وكان ذلك تقديرًا منطقيًا؛ فمرحلة النشوء كانت مبكرة جدًا، ولم يتبلور مصطلح "DeFi" حتى أكتوبر 2018 في دردشة جماعية بسان فرانسيسكو. كان النجاح في تلك الفترة يتطلب رهانات جريئة على أن الطفرات الاقتصادية ستضاعف السوق لاحقًا لمحترفي التشفير. بالفعل، شهدنا مع "صيف DeFi" 2020 وعصر أسعار الفائدة الصفرية في 2021، نمواً هائلاً في سوق مستخدمي التشفير الأساسيين، ليتسابق بعدها كل رأس مال مغامر في وادي السيليكون للدخول إلى هذا القطاع واستدراك ما فاته.

في الوقت الراهن، لا يزال حجم السوق لمستخدمي التشفير الأصليين محدودًا مقارنة بأسواق التقنية والاستهلاك الأخرى. وأقدّر حجم مجتمع Crypto Twitter ببضعة عشرات الآلاف فقط. ولتحقيق إيرادات سنوية ضخمة تتجاوز مائة مليون دولار، يجب أن يكون متوسط العائد لكل مستخدم مرتفع للغاية، وصولاً إلى الحقيقة الجوهرية التالية:

نجاح المشاريع الأصلية للتشفير مرهون ببناء منتجات مصممة خصيصًا للمستخدمين المحترفين ذوي النشاط العالي.

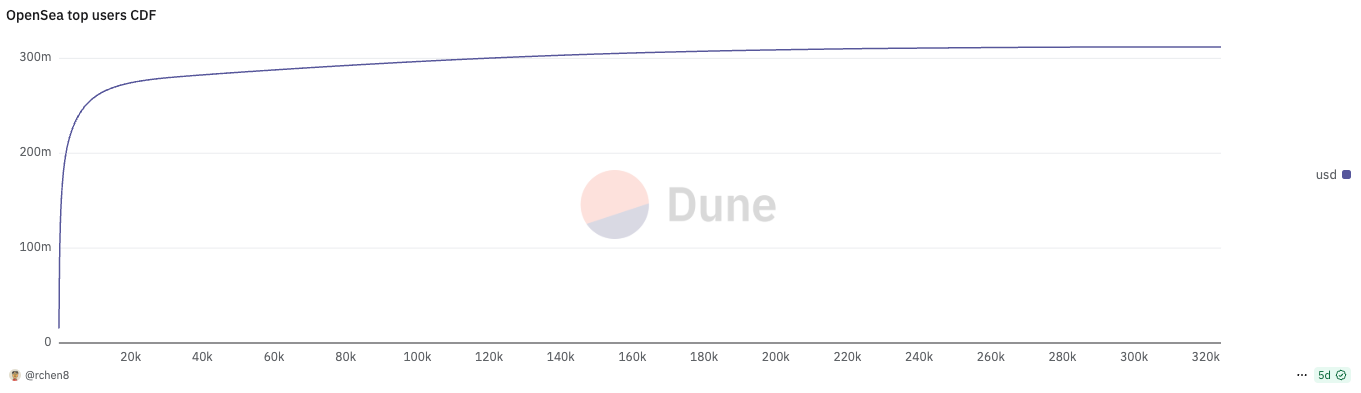

تشهد جميع المنتجات الأصلية للتشفير تركزًا كبيرًا في الاستخدام، حيث يسيطر عدد محدود جدًا من المستخدمين على الحجم الأكبر من العمليات؛ فقد أنجز أفضل 737 مستخدمًا (0.2% من العدد الكلي) نصف حجم تداول OpenSea خلال الشهر الماضي، وأنجز أفضل 196 مستخدمًا (0.06%) نصف حجم تداول Polymarket في الشهر نفسه!

يجب أن ينصب تركيزك كمؤسس مشروع تشفير أصلي على الحفاظ على مستخدميك النخبة بدلًا من محاولة زيادة أعداد المستخدمين الجدد فقط. وهذا المنهج يتعارض مع قواعد وادي السيليكون التي تفضل نمو المستخدمين النشطين يوميًا (DAU) كمؤشر أساسي.

من الناحية التاريخية، كان الحفاظ على المستخدمين النشطين تحديًا دائمًا في قطاع التشفير، إذ يتسم المستخدمون المحترفون بسلوك انتهازي وولاء ضعيف للحوافز فقط، ما يمكّن أي منافس جديد من اقتناص حصتك السوقية بمجرد استقطاب عدد محدود من المستخدمين الرئيسيين. نلحظ ذلك بين Blur وOpenSea، وبين Axiom وPhoton، وبين LetsBonk وPump.fun وغيرها.

هذا الواقع يثبت أن فرص فرض الحماية في مشاريع التشفير منخفضة للغاية مقارنة بالويب 2، خصوصًا مع طبيعة المفتوح المصدر وسهولة نسخ الشيفرات. فالعديد من المشاريع الأصلية للتشفير تظهر وتختفي خلال دورة سوقية واحدة أو حتى بضعة أشهر فقط.2 وغالبًا ما ينجذب المؤسسون إلى التقاعد المبكر أو التحول للاستثمار الملائكي بعد جمع ثرواتهم من عملية إصدار التوكن.

السبيل الوحيد للحفاظ على المستخدمين النخبة هو الابتكار المستمر في المنتجات وتقديم مزايا جديدة تسبق بها المنافسين. يواصل Uniswap ريادته بعد سبع سنوات عبر إطلاق تحديثات نوعية مثل V3 للسيولة المركزة، UniswapX، Unichain، وV4 hooks، على الرغم من العمل في سوق DEX الأكثر ازدحامًا وتنافسية في القطاع كله.

استراتيجيات بناء المشاريع المرتبطة بالتشفير

شهدنا في السابق محاولات عديدة لتوظيف تكنولوجيا البلوكشين في قطاعات كبرى كاللوجستيات أو المدفوعات بين البنوك، لكنها أخفقت لكونها مبكرة أكثر من اللازم. اختبرت شركات Fortune 500 التقنية في مختبرات الابتكار دون تبنيها بشكل فعلي في الإنتاج على نطاق واسع. لعلنا نتذكر الشعارات الشهيرة مثل "بلوكتشين بدون بيتكوين" و"تقنية السجلات الموزعة".

اليوم نشهد تحولًا جذريًا في موقف الشركات الكبرى تجاه التشفير. البنوك العالمية الضخمة والشركات الكبرى باتت تطور عملاتها المستقرة الخاصة. كما أن الوضوح التنظيمي في عهد إدارة ترامب أفسح المجال واسعًا أمام التبني الجماهيري. لم يعد التشفير ساحة يصعب تنظيمها أو متروكة للفوضى.

لأول مرة في مسيرتي، أرى عدد المشاريع المرتبطة بالتشفير يفوق المشاريع الأصلية. وهذا طبيعي إذ إن الفرص الأكبر خلال السنوات القليلة المقبلة ستكون من نصيب المشاريع المرتبطة بالتشفير؛ فحجم الطروحات العامة تجاوز عشرات المليارات، بينما تظل عمليات إصدار التوكن محدودة بمئات الملايين حتى بضعة مليارات. أمثلة تلك المشاريع:

- شركة في مجال التكنولوجيا المالية تعتمد العملات المستقرة للمدفوعات العابرة للحدود

- شركة روبوتات تجمع البيانات باستخدام حوافز DePIN

- شركة استهلاكية تعتمد تقنية zkTLS للتحقق من خصوصية البيانات

الخلاصة أن التشفير هنا مجرد خاصية داعمة للمنتج وليس المنتج نفسه.

ولا تزال قيمة المستخدمين المحترفين قائمة، لكن أهميتهم أقل شدّة في القطاعات المرتبطة بالتشفير. عندما يكون التشفير مجرد ميزة، يصبح النجاح رهينًا بمدى خبرتك في القطاع القاعدي الأصلي لا في التشفير وحده. نأخذ قطاع التقنية المالية كمثال:

النجاح في التقنية المالية يعتمد على الانتشار الفعّال مع تحقيق معدلات اقتصادية قوية للوحدة (CAC/LTV).3 غالبًا ما تخشى شركات التقنية المالية الناشئة في التشفير من احتمال دخول شركة تقليدية كبرى المجال وتقديم حلول أفضل أو رفع تكلفة استقطاب العملاء إلى مستويات لا يمكن منافستها. وعلى عكس مشاريع التشفير الأصلية، لا يمكن إنقاذ تلك الشركات بإطلاق توكن جذاب للسوق.

المفارقة أن حلول المدفوعات الرقمية لم تكن أبدًا قطاعًا جذابًا للبناء فيه – وقد أكدت ذلك على المسرح في مؤتمر Permissionless 2023! لكن مرحلة ما قبل 2023 كانت مثالية لانطلاق شركات التقنية المالية الرقمية وبناء قاعدة توزيع متينة. بعد استحواذ Stripe على Bridge، رأينا مؤسسي المشاريع الأصلية يتحولون نحو المدفوعات، لكن من المتوقع أن يتمكن منافسو Revolut السابقون، أصحاب الخبرة العميقة في تنفيذ استراتيجيات التقنية المالية، من اقتناص السوق منهم.

ماذا يعني ذلك لصناديق رأس المال المغامر في التشفير؟ من المهم تجنب الوقوع في فخ اختيار مؤسسين رفضهم المستثمرون التقليديون بسبب ضعف فهمهم للقطاعات المرتبطة. غالبية هذه الأخطاء تحدث عند اختيار مؤسسين من مشاريع التشفير الأصلية انتقلوا مؤخرًا للقطاعات المرتبطة. الحقيقة الماثلة هي أن قطاع التشفير غالبًا ما يجذب مؤسسين لم يحققوا نجاحًا في الويب 2، باستثناء شريحة قليلة من النخبة.

تقليديًا، كانت أفضل فرص صناديق رأس المال المغامر في التشفير في اكتشاف مواهب من خارج شبكات وادي السيليكون، ممن لا يملكون سيرًا مهنية مرموقة أو خبرة في إقناع المستثمرين، لكن يعرفون بعمق ثقافة التشفير وبناء مجتمعات إلكترونية نشطة. فها هو Hayden مثلًا فُصل من عمله كمهندس ميكانيكي في Siemens وأنشأ Uniswap ليطور نفسه على لغة Vyper، وكذلك Stani الذي أسس Aave (المعروف سابقًا بـ ETHLend) أثناء دراسته القانون في فنلندا.

أما النمط المثالي للمؤسس في المشاريع المرتبطة بالتشفير، فسيكون مختلفًا تمامًا عن المشاريع الأصلية؛ إذ سيبرز المؤسس الاحترافي صاحب الخبرة التجارية، القادم من القطاع المرتبط بالتشفير نفسه، الذي يمتلك خطة ذكية للتوزيع والنمو. لقد بلغ قطاع التشفير مرحلة النضج الفعلي، ومعه يظهر الجيل الجديد من المؤسسين الناجحين.

1. الطرح الأولي لعملة Telegram في مطلع العام 2018 شكّل مثالًا ساطعًا على الفرق في التفكير بين صناديق وادي السيليكون الاستثمارية وصناديق التشفير؛ إذ استثمرت جهات مثل Kleiner Perkins وBenchmark وSequoia وLightspeed وRedpoint وغيرهم إيمانًا منهم بقوة قاعدة المستخدمين وعمق التوزيع لدى Telegram. في المقابل، غابت صناديق التشفير الأصلية تقريبًا عن تلك الجولة.

2. أتبنى الرأي المخالف القائل بأن قطاع التشفير لا يعاني نقصًا في تطبيقات المستهلكين، وإنما في أغلب الأحيان، تفتقر المشاريع الاستهلاكية لمقومات العمل الاستثماري المستدام بسبب الإيرادات غير المتكررة. ينبغي على هؤلاء المؤسسين أن يعتمدوا على التمويل الذاتي وتحقيق الربحية المبكرة دون اللجوء إلى التمويل المغامر، واستغلال الفرص الاستهلاكية المؤقتة لجني العوائد قبل تغير الاتجاه العام للسوق.

3. حظيت Nubank بميزة تنافسية استثنائية كونها أول من دخل سوق التقنية المالية قبل أن يتبلور المصطلح نفسه. والأهم أنها لم تكن تنافس سوى البنوك الكبرى في البرازيل، ولم يكن هناك منافسون ناشئون بعد. كان مستوى الاستياء من البنوك هناك مرتفعًا للغاية لدرجة أن المستخدمين تبنوا خدمات Nubank فور إطلاقها، محققين للشركة ميزة نادرة تجمع بين تكلفة جذب شبه معدومة وتوافق مثالي بين المنتج والسوق.

4. إذا كنت تنشئ بنكًا رقميًا للعملات المستقرة يخدم الأسواق الناشئة، فلماذا تمكث في سان فرانسيسكو أو نيويورك؟ عليك مواكبة المستخدمين على أرض الواقع في تلك الأسواق. هذه، للمفارقة، تعد معيارًا أوليًا قويًا لفرز العروض الاستثمارية.

تنويه:

- تمت إعادة نشر هذه المقالة من [Shower Thoughts]. جميع حقوق النشر تعود للمؤلف الأصلي [Richard Chen]. في حال وجود أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn لاتخاذ الإجراء اللازم فورًا.

- تنويه قانوني: جميع الآراء الواردة في هذا المقال تمثل وجهة نظر الكاتب ولا تعد بأي حال نصيحة استثمارية.

- جميع الترجمات إلى اللغات الأخرى قام بها فريق Gate Learn، ويُمنع نسخ أو توزيع أو اقتباس مواد الترجمة دون تصريح إلا إذا ورد خلاف ذلك.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟