Desenvolver para usuários nativos do universo cripto vs. desenvolver para públicos adjacentes ao setor cripto

Estamos em 2025 e cripto finalmente foi incorporada ao mainstream. O GENIUS Act foi sancionado e, enfim, temos uma regulamentação clara para stablecoins. Instituições tradicionais estão adotando cripto. Cripto venceu!

À medida que o setor cripto ultrapassa a barreira da adoção em massa, para o venture capital em estágio inicial, isso significa que estamos começando a ver mais projetos adjacentes ao cripto do que projetos nativos de cripto. “Cripto-nativo” refere-se a projetos desenvolvidos por especialistas em cripto para especialistas em cripto; já “cripto-adjacente” diz respeito a soluções que aplicam cripto em outros grandes setores. É a primeira vez que testemunho essa mudança ao longo da minha carreira, e quero debater as diferenças cruciais entre construir para o universo cripto-nativo e construir para o cripto-adjacente.

Construindo para o cripto-nativo

Os produtos cripto mais bem-sucedidos até hoje foram quase todos criados para o público cripto-nativo: Hyperliquid, Uniswap, Ethena, Aave, entre outros. Como acontece em movimentos culturais de vanguarda, o cripto emergiu como uma tecnologia tão inovadora que quem estava fora da bolha cripto-nativa simplesmente não entendia, tampouco se tornava um usuário engajado e ativo. Os “degenerados” cripto-nativos que suavam no campo de batalha eram os únicos com tolerância a risco suficiente para testar incansavelmente cada novo produto em fase beta, enfrentando hacks, golpes e desafios.

Venture capitalistas tradicionais do Vale do Silício recusaram projetos cripto-nativos porque avaliavam que o TAM do segmento era pequeno demais.1 E não estavam errados: o cripto ainda estava em fase inicial. Naquele período, quase não existiam aplicações on-chain e o termo “DeFi” só surgiu em outubro de 2018, em um grupo de chat em San Francisco. Era preciso apostar e contar com o cenário macroeconômico para, eventualmente, expandir enormemente o TAM do público cripto-nativo. E foi exatamente o que aconteceu: o “verão do DeFi” em 2020, impulsionado pelo yield farming, junto com a era de juros zero de 2021 (ZIRP), fez o mercado cripto-nativo explodir. Subitamente, todo VC do Vale do Silício estava sentindo FOMO em cripto e me procurando para saber o que tinham perdido nos últimos quatro anos.

Hoje, mesmo assim, o TAM dos cripto-nativos ainda é pequeno em relação aos mercados tradicionais. Estimo que o Crypto Twitter, por exemplo, chegue, no máximo, a algumas dezenas de milhares de pessoas. Por isso, para gerar uma receita anual recorrente (ARR) de nove dígitos, a receita média por usuário (ARPU) precisa ser muito elevada. E isso leva a uma verdade fundamental:

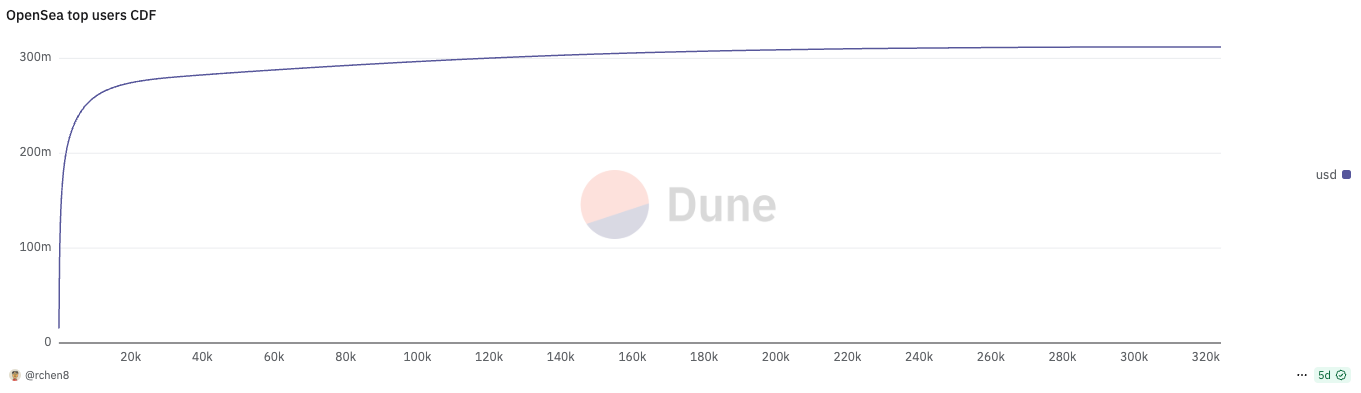

Cripto-nativo é construir para usuários avançados.

Todo produto cripto-nativo bem-sucedido apresenta distribuição de uso com extremo efeito de lei de potência. Os 737 principais usuários (0,2% do total) movimentaram metade do volume do OpenSea no último mês. Os 196 principais usuários (0,06% do total) geraram metade do volume do Polymarket nesse período!

Se você é fundador de um projeto cripto-nativo, o elemento fundamental da sua estratégia deve ser a retenção dos usuários avançados, não necessariamente aumentar o número total de usuários. Isso contraria a visão clássica do Vale do Silício, que prioriza indicadores como usuários ativos diários (DAU).

Historicamente, a retenção de usuários em cripto sempre foi um desafio. Os power users tendem a agir de maneira mercenária e respondem bem a incentivos, o que facilita a entrada de concorrentes inovadores que capturam rapidamente sua fatia de mercado apenas fazendo ofertas mais atrativas a um punhado dos seus principais usuários. Exemplos não faltam: Blur e OpenSea, Axiom e Photon, LetsBonk e Pump.fun, entre outros.

Portanto, há muito menos barreiras de proteção competitiva em cripto do que no web2, ainda mais considerando que tudo é open-source e facilmente replicável. Projetos cripto-nativos surgem e desaparecem, raramente durando mais de um ciclo ou mesmo alguns meses.2 Fundadores que enriquecem após o TGE muitas vezes sentem-se tentados a abandonar o projeto discretamente e tornar-se investidores-anjo como atividade de “aposentadoria”.

A única barreira defensiva para reter power users é inovar continuamente e se manter sempre um passo à frente da concorrência. O Uniswap continua relevante após sete anos justamente por oferecer de forma consistente novidades revolucionárias – como a liquidez concentrada do V3, UniswapX, Unichain, hooks do V4 – preservando o interesse dos usuários avançados. E isso em um segmento de DEXes, o mais saturado e competitivo de todos.

Construindo para o cripto-adjacente

Já houve várias tentativas de aplicar blockchain em grandes mercados reais – logística, pagamentos interbancários, entre outros –, mas todas fracassaram por terem surgido antes da hora. Empresas Fortune 500 testaram blockchains em laboratórios de inovação, mas nunca implementaram em larga escala. Quem não lembra das expressões “blockchain, não Bitcoin” ou “tecnologia de livro-razão distribuído”?

Hoje, vemos grandes players mudando completamente o discurso sobre cripto. Grandes bancos e empresas líderes lançam seus próprios stablecoins. A definição regulatória durante o governo Trump abriu caminho para a adoção mainstream do cripto. O setor não é mais o velho oeste não regularizado das finanças.

Pela primeira vez, vejo mais projetos cripto-adjacentes do que nativos. O movimento faz sentido: nos próximos anos, os maiores êxitos provavelmente serão cripto-adjacentes, não nativos. IPOs chegam a dezenas de bilhões, enquanto TGEs se limitam a centenas de milhões ou poucos bilhões. Exemplos de cripto-adjacente:

- Fintech usando stablecoins para pagamentos internacionais

- Empresa de robótica utilizando incentivos DePIN para coleta de dados

- Empresa de consumo com zkTLS para autenticação de dados privados

O denominador comum: cripto é uma funcionalidade, não o produto principal.

Power users continuam relevantes, mas o grau de exigência é menor nos mercados adjacentes. Se cripto é só um recurso, o diferencial está em dominar profundamente o mercado-alvo. Tomemos fintech como exemplo:

Fintech consiste em obter escala com sólida economia unitária (CAC/LTV).3 Startups cripto-fintech vivem receosas de que uma fintech não cripto consolidada, com muito mais distribuição, adicione cripto e as supere facilmente – ou eleve tanto o CAC que inviabilize a competição. E, diferente dos projetos nativos, não dá para se salvar apenas lançando um token que valorize pela narrativa.

O curioso é que pagamentos em cripto sempre foram considerados pouco atraentes. Afirmei em palco na Permissionless 2023! Mas, antes de 2023, era o momento ideal para iniciar uma cripto fintech e conquistar distribuição. Após a aquisição da Bridge pela Stripe, vemos fundadores de projetos cripto-nativos migrando do DeFi para pagamentos, mas, inevitavelmente, serão superados por ex-funcionários da Revolut e afins, que dominam a cartilha do setor.

E qual o impacto do cripto-adjacente para VCs do setor? É fundamental não selecionar fundadores rejeitados pelos VCs especialistas dos setores não cripto, sob pena de os VCs de cripto se tornarem “presa fácil”, por desconhecimento do segmento adjacente. Essa seleção adversa muitas vezes ocorre quando fundadores de projetos nativos migram para o cripto-adjacente. A verdade, por vezes incômoda, é que, em média, o cripto acaba atraindo líderes que não se destacaram no web2 (embora o top decil de fundadores cripto tenha perfil diferenciado).

Tradicionalmente, uma ótima fonte de arbitragem para VCs cripto é encontrar talentos fora do círculo de influência do Vale do Silício. Não têm currículos badalados (Stanford, Stripe), nem pitch refinado, mas entendem a fundo a cultura cripto-nativa e sabem como engajar comunidades online apaixonadas. Hayden foi demitido da Siemens e criou Uniswap para aprender Vyper. Stani fundou Aave (ex-ETHLend) quando ainda estava concluindo Direito na Finlândia.

O perfil de fundador de sucesso em cripto-adjacente será bem distinto do cripto-nativo. Não é o aventureiro financeiro que entende profundamente os degens e constrói um culto em torno de si e de sua rede de tokens. O novo perfil é mais polido e comercial, geralmente vindo do setor-alvo, com uma estratégia go-to-market sofisticada de distribuição. O setor cripto, finalmente, amadureceu – e a nova geração de fundadores também evoluiu.

1. O ICO do Telegram, em 2018, exemplifica bem a diferença entre VCs do Vale e VCs cripto-nativos. Kleiner Perkins, Benchmark, Sequoia, Lightspeed, Redpoint e outros investiram imaginando o Telegram como plataforma dominante, dada a base de usuários. Quase todos os VCs cripto-nativos recusaram.

2. Tenho opinião oposta: não falta app de consumo em cripto; a maioria apenas não é compatível com venture capital porque a receita não é recorrente. Nesses casos, fundadores deveriam focar em bootstrapping e rentabilidade, surfando o modismo do momento até a próxima virada de tendência.

3. O Nubank teve vantagem competitiva inigualável ao inaugurar a categoria antes mesmo do termo “fintech” virar moda. Competia só com grandes bancos brasileiros, não com outras fintechs. O descontentamento dos brasileiros com os bancos tradicionais fez com que migrassem em massa para o Nubank, garantindo CAC próximo de zero e product-market fit imediato.

4. Se você está construindo um neobank de stablecoin para mercados emergentes, por que morar em SF ou NY? É essencial estar próximo dos usuários nesses países – isso já serve como ótimo filtro inicial para pitches.

Aviso legal:

- Este artigo é uma republicação de [Shower Thoughts]. Todos os direitos autorais pertencem ao autor original [Richard Chen]. Caso haja objeção à republicação, entre em contato com a equipe do Gate Learn, que tomará as devidas providências.

- Aviso de responsabilidade: As opiniões e posições expressas neste artigo pertencem exclusivamente ao autor e não constituem recomendação de investimento.

- As traduções dos artigos são realizadas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, a distribuição ou o plágio dos artigos traduzidos.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Coti? Tudo o que você precisa saber sobre o COTI

O que é Tronscan e como você pode usá-lo em 2025?